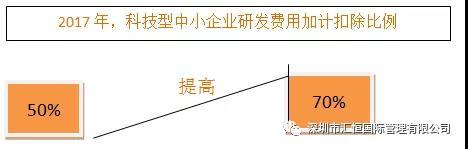

税务局近日印发《关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号),进一步明确细化了研发费用归集范围,加大了支持创新发展的税收优惠力度,助力实体经济驶入创新发展“快车到”。

一、什么是研发费用加计扣除

按照税法的规定,符合条件的企业发生的,研发费用,可以在实际发生额的基础上,再加成一定比例税前扣除

例子:研发费用为100万元,加计扣除75%。最终计算应纳税所得额时税前扣除费用为

100×﹙1+75%﹚=175万元

二、哪些企业能享受优惠

研发费用加计扣除优惠于会计核算健全,实行查账征收并能够准确归集研发费用的居民企业。

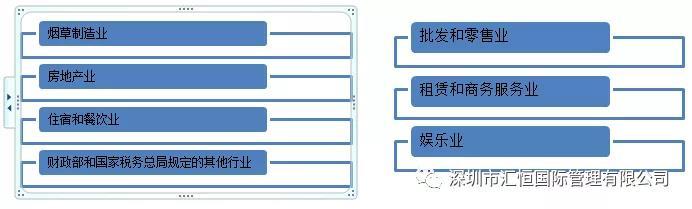

除以下行业外的其他行业均能享受研发费用加计扣除优惠:

三、优惠执行时间

40号公告适用于2017年度及以后年度汇算清缴。

本着保护纳税人权益,降低税务风险的考虑,以前年度已经进行税务处理的均不再调整。

服务详询:

0755-21002972

13686468131